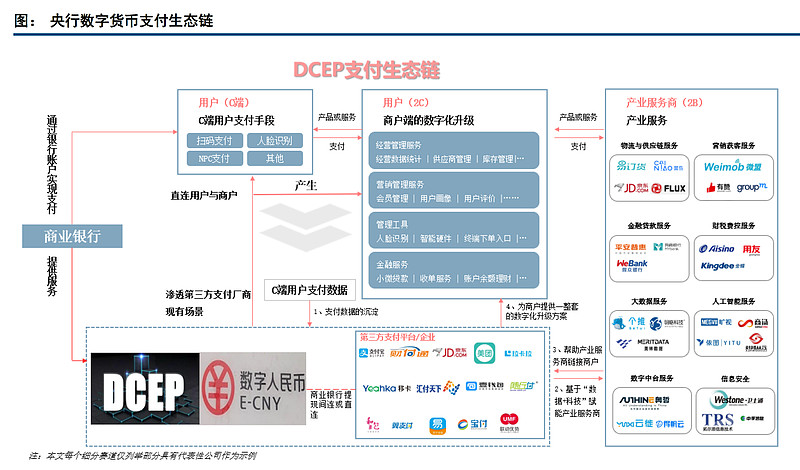

主页 > imtoken转币到交易所 > 敞开心扉!数字人民币在“无结算”需求的数字时代冲击丨数字货币支付结算

敞开心扉!数字人民币在“无结算”需求的数字时代冲击丨数字货币支付结算

数字人民币坚持M0的定位,使其具有与现金支付相同的优势数字人民币使用的缺点是什么,即“支付即结算”;甚至比现金更好的是,数字人民币支持远程支付,即非面对面支付。这意味着数字人民币的发行和运营创建了一个不需要结算的支付系统。那么,没有结算需求的数字人民币会带来什么影响或冲击?

“在途资金”及其支撑的盈利模式趋于“消亡”

在使用数字支付时,个人往往会觉得“支付就是结算”,这是一种错觉。数字支付账户之间的资金转账通常需要延期,有些甚至长达 7 天。或许,这是数字支付平台本身的设定,而不是“必须”。其实这就是数字支付平台的盈利模式,也就是数字支付数字人民币使用的缺点是什么,尤其是数字支付账户体系和银行账户体系之间的资金活动,不仅需要增加“锁定天数”,还需要生成“金额的千分之一”。单向收费”。这就形成了巨额的在途资金,也就是说,“在途资金”并不完全发生在银行结算的背景下,而且在数字支付系统中也大量出现。应该说后者的数量更大,也更隐蔽。不仅金融监管不足,而且往往缺乏充分有效的监管。

为什么数字支付会在运输过程中产生大量资金?究其原因,数字支付往往只是数字支付平台发出的数字支付指令,并不能从根本上摆脱银行支付或银行结算。此外,利息驱动的数字支付平台本身等因素会放大而不是减少在途的资金量。与银行支付相比,数字支付的效率以及全时、实时、非面对面支付的便利性,使消费者更愿意接受资金在途的成本。将受到越来越严厉的监管处罚。从根本上说,仍然是切断数字支付与银行结算的联系,发行和运营数字法币,

随着数字人民币的发行和运营,在途资金规模将趋于显着收缩,数字支付平台创造的巨额在途资金将迅速缩水,在此背景下的在途资金规模由于采用数字人民币支付,银行支付和结算的业务也将继续。收缩。

银行结算规模趋于缩小,结算(支付)效率大幅提升

支付结算结合是指银行支付结算系统,即结算主要是指银行结算。银行支付直接或间接产生结算需求。实时银行支付并不意味着不会有后续的银行结算。跨行跨地区支付必须结算。数字人民币支付量的不断扩大,必然会挤压现有数字支付平台的数字支付量,同时也会挤压一定数量的银行支付,相应减少银行结算规模。例如,假设“双11”购物节完全采用数字人民币作为支付安排,则不会有后续的银行结算安排,而银行当天“零到零”还款的非隔夜安排无需预留,可以更加灵活。为购物节设置开始时间限制或时间限制组合。

从某种意义上说,数字人民币支付系统就像一个超级庞大的实时支付系统(RTGS)。不仅可以用数字人民币进行银行间支付,企业和个人也会使用数字人民币,即来自零售的数字人民币。支付扩展到批发支付。

在数字人民币覆盖的经济区,银行结算的需求和实际结算规模的缩小是必然趋势,银行间支付也将更多地使用数字人民币。因此,银行结算系统的效率也将大大提高。

票据需求和清算将趋于减弱或减少

数字人民币的发行和运营不会直接快速影响银行票据的需求,但其带来的支付体系结构性变化仍会对现有票据和清算安排产生积极影响。长期来看,由于法币数字化,票据及其清算需求将趋于减弱或减少,这是必然趋势。原因是目前对票据及其清算的需求是基于银行账户体系的。基于数字法币账户体系的票据及其清算将带来一系列创新变革,现有票据及其清算活动的需求将相应减少。

随着数字人民币的逐步扩大和深入,证券票据的数字化创新和转型也将以积极、更直接的方式发生、发展并逐步成熟。其中,数字人民币的智能化进程及其排列可能会直接减少部分票据的需求,减少票据结算量。至少需要注意票据增量的变化,可以直接替代数字人民币账户系统的功能。影响。

在国际支付中,数字支付取代银行支付

在国际货币体系中,银行支付结算和票据清算是基础设施。在各大银行的国际支付业务中,实时支付已成为主流,但国际结算仍存在诸多痛点,主要表现在效率低下。应该说,数字支付的国际化应用并不少见,但仍仅限于支付指令的数字化。国际支付和结算以银行体系为主的局面没有改变。数字法币带来支付的实质性数字化,即“支付即结算”,不再需要银行结算。

然而,用国际数字支付取代现有的银行支付结算并不是一个一步到位的过程。关键在于,单边的支付体系安排无法有效推动,需要多个央行的共识与合作。这一方向已被越来越多的央行机构认可和重视,许多相关研究项目已立项并取得初步进展。

值得注意的是,在国际数字支付的一般流程中,国内首次数字支付会给跨境支付或国际支付带来越来越大的竞争压力:比如一些替代性的跨境支付将率先改变,这意味着国际支付的金额不会被替代,但现有的跨境支付数量可能会相应减少,即国内数字支付对跨境银行支付结算的替代具有竞争力。交易编号或频率;另一方面,通过利用数字支付手段逃避监管,大量灰色数字支付将变得更加活跃。这些最终将形成基于数字法币的国际数字支付需求,

(作者为浙江现代数字金融技术研究院院长)